social-issues社会

【中小企業の声】無利子融資より「代表者保証なし」が大切

無利子融資より「代表者保証なし」が大切。

政府は新型コロナウイルス感染症対策として、民間金融機関にも無利子・無担保融資を拡大しますと言っている。それも大事だが、それ以上に中小企業が求めているのは「代表者保証なし」だ。

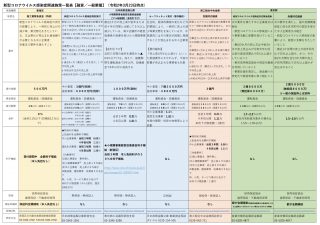

表を見て欲しい。

表を見て欲しい。

無保証人と明記してある融資はわずかに3つ。しかも5%以上の売り上げダウンが確定してからの申し込みだ。輸入ストップやお店の閉店など確実に売り上げダウンが予測できていても申し込みすらできない。

資金繰りの予定が立てられないし、いくら借りられるのかもわからず経営計画が立たない。返済の不安だけが残る。

中小企業が求めているのは「無利子」より「無保証」だ。

A.「無利子にするからお金借りて仕事続けてください。でも破綻したら社長の財産で払ってもらいます」

B.「融資はします。でも少し利息はください。それで仕事を頑張ってもらって、もしダメだったらその時は国がひきとりますから、失敗をおそれずに精一杯頑張ってください。」

AとB どちらが借りやすいだろうか。経営者の立場なら当然Bだ。

先行きは全く見えずいつ破綻するかもわからないギリギリの状況の上に財産を失う不安。中小企業経営者にとっての重圧は計り知れない。これでは積極的な経営ができるはずがなく、借入条件を満たしていても借入を諦めて会社やお店を閉めるところも多いだろう。全てを失う中小企業経営者が多発するかもしれない。そうなったら国はおしまいだ。

一方Bなら頑張ってダメだったら国が面倒見てくれる。だったら「よしがんばろう」となるのではないか。国に対する信頼も上がり、税金払ってて良かったと感じる。

表には無保証融資もある。

しかし5%以上の売り上げ減少確定後申し込みや商工会議所経営指導員の指導を受けるなど様々な条件があり、結局民間金融機関に回される。繰り返すが、保証料負担・金利負担も結構だが本当に必要なのは無保証だ。なんでもかんでも融資すればいいのではなく、きちんと内容を審査して貸せばいい。昨年程度の売り上げに戻れば十分返済できるなら無金利・無保証にすべきだ。新規事業でなければ 、金融機関はこの程度の融資判断はすぐにできるはずだ。